유병자보험이란,

보험에서는 만성질환을 앓고 있거나 과거 진료 기록이 있는 사람을 유병자라 하며 유병자가 병력과 관계없이 가입할 수 있는 보험 상품을 유병자 보험이라고 합니다.

과거 병력이 있는 경우 보험가입이 쉽지 않았지만 고령화로 인한 보험 가입대상자가 줄어들면서 요즘 보험업계에서 유병자보험이 주목을 받고 있습니다. 일종의 틈새시장 상품이죠.

이런 종류가 있어요

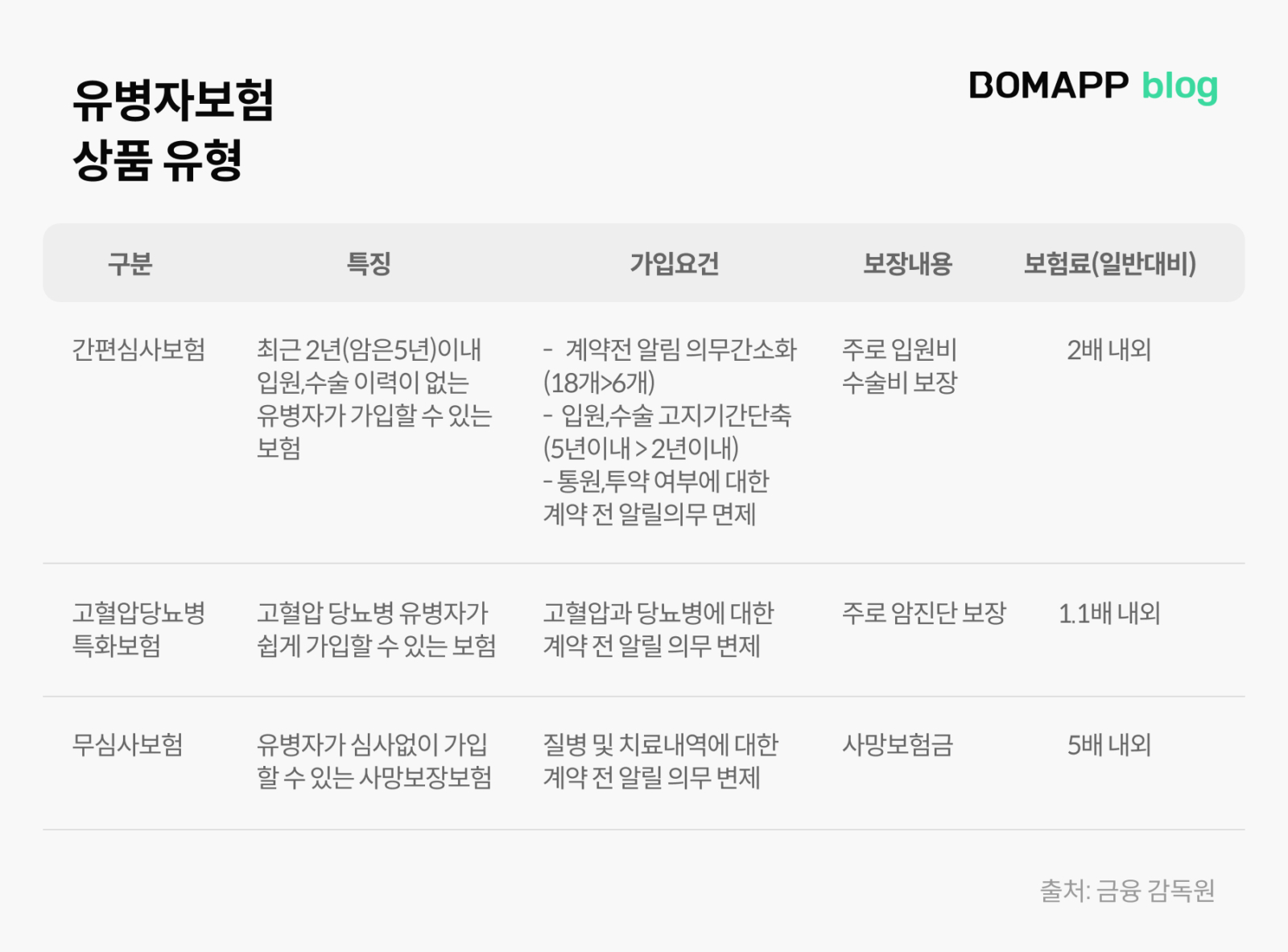

간편 심사 보험은 보험 계약시 피보험자가 보험사에 알려야 하는 ‘계약 전 알릴 의무 (고지의무라고도 합니다.)’의 항목을 일반보험의 18개 항목에서 6개 항목으로 축소하였고 입원, 수술의 고지기간을 5년에서 2년으로 단축한 보험입니다. 이 외에 고혈압, 당뇨병 특화보험과 무심사 보험도 유병자 보험에 속합니다.

단연 주목받는 간편 심사 보험

보험사들은 간편 심사 보험 상품을 잇따라 출시하고 있습니다. ‘3-2-5’ 고지 항목에 해당하지 않으면 누구나 가입할 수 있는데요, ‘3개월 이내 입원, 수술, 추가 검사 의사 소견’, ‘2년 이내 질병이나 사고로 입원, 수술 이력’, ‘5년 이내 암으로 진단, 입원 또는 수술한 이력’이 없는 경우를 말합니다.

보험사들은 한발 더 나가 고지 항목을 ‘3-1’로 축소한 ‘초간편 심사’ 상품까지 출시되었습니다. 최근 3개월 내 입원, 수술 및 추가 검사 필요 소견이 없고, 최근 1년 이내 입원, 수술 이력만 없으면 가입이 가능합니다.

유병자보험의 긍정적인 측면

간편 심사 보험 시장이 점점 커지면서 그동안 보험가입이 어려웠던 유병자, 고령층도 보험에 가입할 수 있는 기회가 생긴다는 점은 긍정적이라 볼 수 있습니다. 고혈압, 당뇨와 같은 질병을 가지고 있는 유병자를 위한 고혈압 당뇨병 특화보험이 그 예시입니다.

주의할 점도 있어요

보험사들이 경쟁적으로 간편 심사 보험 가입자를 유치하면서 유병자뿐만 아니라 건강한 사람까지 무차별적으로 가입을 받는 경우가 발생하고 있습니다.

유병자 보험은 일반보험보다 보험료가 1.1~5.0배 높습니다. 간편 심사 보험의 경우 2배 정도, 고혈압 당뇨병 특화보험은 1.1배, 무심사보험은 5배 내외 보험료가 높습니다. 이에 가입 쉽다고 무심코 가입하면 보장 범위는 좁으면서 높은 보험료를 납입할 수 있습니다.

혈압과 당 수치가 높다고 하여 무작정 유병자보험을 가입하는 것이 아니라 본인의 건강상태와 보험상품을 잘 확인하여 알맞은 보험을 선택하는 것이 중요합니다.