16일 금융감독원이 유니버셜 보험에 대한 소비자경보를 발령하였습니다. 소비자경보는 금융소비자 피해 확산을 예방하고자 소비자가 피해를 입을 수 있는 사안에 대해 미리 알려주는 제도로서 2012년 6월부터 금융감독원이 운영하는 제도입니다.

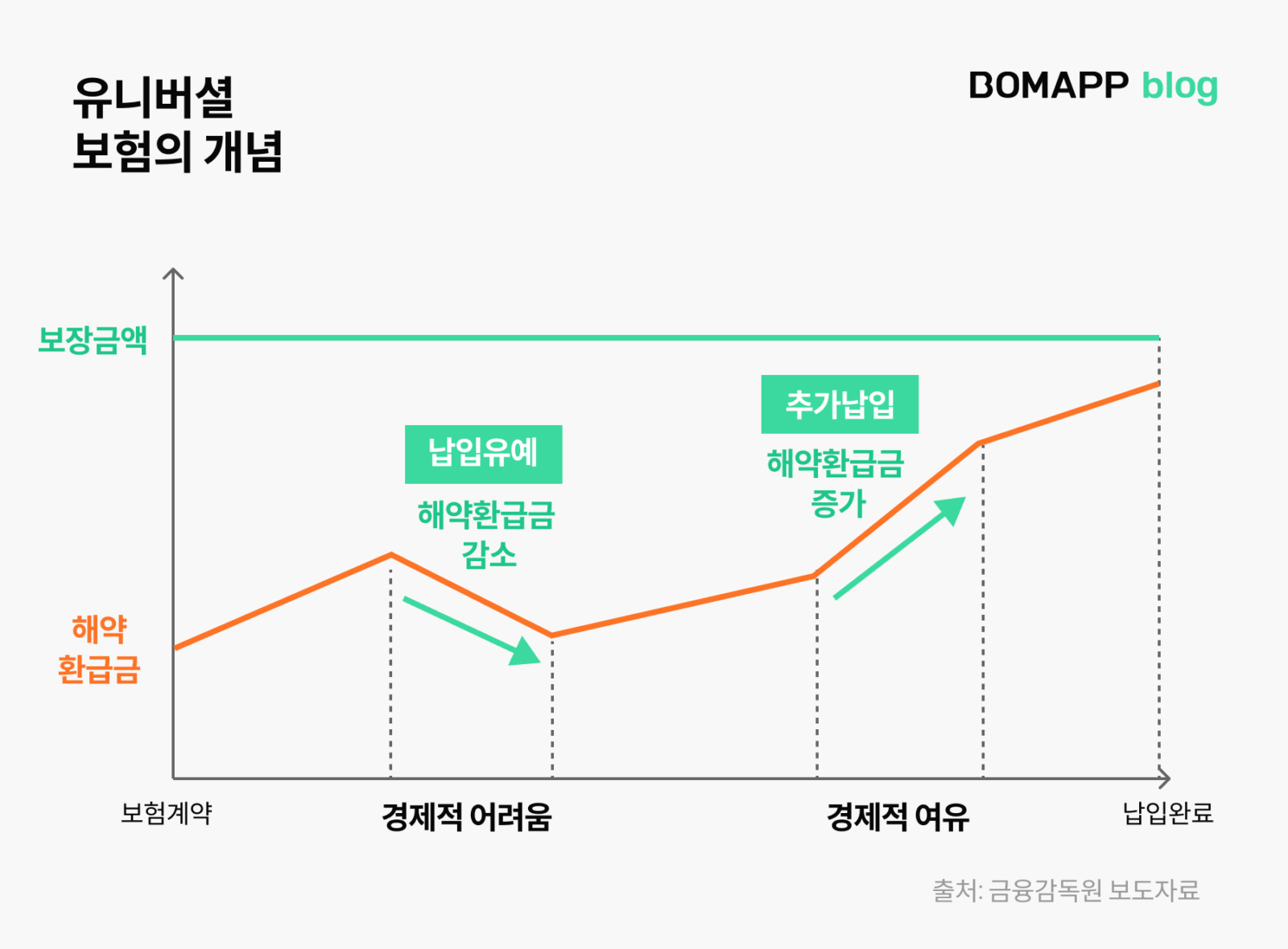

조금은 생소할 수 있는 유니버셜 보험은 보험 상품에 중도인출, 추가납입, 납입유예 기능을 부여한 상품을 말합니다. 돈이 급하게 필요할 때 보험 해지를 고려하는 경우가 많지만 유니버셜 보험의 중도인출 기능을 활용하면 보험 해지를 피할 수 있죠. 이처럼 유니버셜 보험은 중간에 보험계약을 해지하지 않고 유지할 수 있도록 만들어진 보험상품입니다.

하지만 일부 기능을 과장되게 설명하여 소비자들이 오인하는 경우가 많은데요 금감원에 따르면 올해 1~3분기 접수된 유니버셜 보험 민원이 지난해보다 약 11% 증가했다고 합니다.

보험료 2년만 내면 더 내지 않아도 되나요?

아닙니다. 보통 유니버셜 보험은 2년 동안 보험료를 납부하면 보험료 ‘납입유예’가 가능합니다. 납입유예는 보험료 내는 걸 미루는 것이지 ‘납입면제’(보험료를 안내도 됨)가 아닙니다. 보험료를 안내는 유예기간에는 납부한 보험료의 해지환급금을 앞으로 낼 보험료로 충당하게 됩니다. 앞으로 낼 돈을 그동안 모은 돈으로 메꾸는 방식입니다. 모은 돈이 다 떨어지면 보험은 해지됩니다.

유니버셜 보험은 입출금 통장처럼 쓸 수 있다?

아닙니다. 유니버셜보험은 보통 해지환급금의 50% 이내에서 중도인출이 가능합니다. 그러나 상품에 따라 그 횟수도 제한적이고 중도인출을 하는 만큼 보장금액 또는 보험기간이 감소할 수 있습니다. 심지어 추가납입 때도 수수료가 발생할 수 있으니 주의가 필요합니다.

금융감독원은 향후 유니버셜 보험의 불완전 판매 민원에 대한 지속적인 분석·점검을 실시하고, 필요시 감독·검사 부서와 연계해 민원 다발 보험회사와 상품에 대한 감독을 강화할 계획이라고 합니다. 무엇보다 오해하기 쉬운 유니버셜보험의 기능을 미리 알아보고 보험가입 시 꼼꼼하게 확인하는 게 중요합니다.