소득공제를 받을 수 있는 연금저축보험에 대해 같이 알아보도록 하겠습니다.

Q. 개인연금의 세 친구, 연금저축보험, 연금저축펀드, 연금보험은 어떤 성격을 각각 가지고 있을까요?

연금저축보험(원금보장형 상품), 연금저축펀드(적극적인 투자 실적에 따른 배당)는 연말소득공제를 받을 수 있고, 연금보험은 연말소득공제를 받을 수 없습니다.

대신 연금보험은 보험료를 5년 이상 납입하고 보험계약을 10년 이상 유지하면 연금 수령 시 소득세 및 이자소득세를 내지 않아 비과세 혜택을 받을 수 있습니다.

Q. 연금저축보험 어떻게 가입하면 저렴할까요?

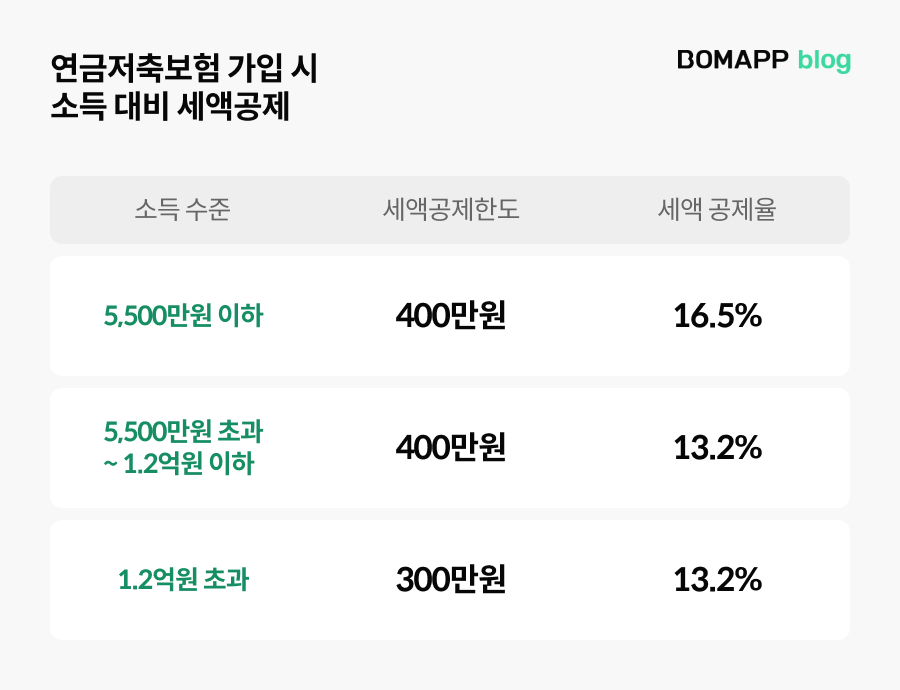

예시 1) 연봉 2,400만원인 A씨가 연금저축보험에 월 10만원씩 가입했다면?

120만원의 16.5%를 세율로 공제 받아, 총 19만 8000원의 혜택을 볼 수 있습니다.

예시 2) 연봉 6,000만원인 B씨가 연금저축보험에 월 40만원씩 가입했다면?

연간 480만원을 납입했지만 최대 한도인 400만원에 한해서만 세액공제를 받을 수 있기 때문에, 13.2%의 세율이 적용되어 총 52만 8000원의 혜택을 볼 수 있습니다.

Q. 연금저축보험 가입할 때 무엇을 살펴보아야 할까요?

공시이율과 최저보증이율을 살펴보아야 합니다.

공시이율이 높을수록 만기에 받는 만기환급금이나 중도해약 시 지급되는 해지환급금이 커집니다. 공시이율은 고정금리가 아니기 때문에 매달 변경될 수 있으며 각 보험회사 홈페이지에서 확인할 수 있습니다.

최저보증이율은 보험회사에서 자산이익률이 하락하더라도 최소한 일정금리를 보장해주는 이율입니다. 공시이율이 최저보증이율보다 떨어지더라도 최소한의 금리(약 1.0% 전후)를 보장해준다고 명시하고 있기 때문에 반드시 확인하시기 바랍니다.

Q. 연금저축보험 해지하는 경우 손해는 얼마나 될까요?

2001년 1월 이후 연금저축보험에 가입하여 소득공제를 받은 경우에는 소득공제+운영수익에 대해 16.5% 세율의 기타소득세가 과세됩니다. 기존에 받았던 혜택을 다시 돌려준다는 개념으로 보면 좋을 것 같습니다.

또한 계약체결비용과 계약관리비용(보험회사마다 가입기간에 따라 별도비용)도 공제되어 손해가 커지기 때문에, 납입중지나 납입유예제도 활용을 고민해보세요.

Q. 국민연금, 퇴직연금, 개인연금을 한눈에 확인할 수 있는 방법은 없을까요?

금융감독원 통합연금포털 서비스(http://100lifeplan.fss.or.kr)에서 현재 가입하고 있는 국민연금, 사학연금, 퇴직연금, 연금저축(펀드, 신탁, 보험), 연금보험에 대해 앞으로 받게 될 연금의 수령시점, 연령별 예상연금액 등을 조회할 수 있습니다.

보맵과 함께 미리미리 준비하셔서 연말소득공제 똑똑하게 챙겨보세요!