비교하고 따져보고 가입하면 정말 저렴하고 좋은 보험을 만날 수 있을까요?

온라인 구매가 활성화되면서 쇼핑을 하기 위해 인터넷에 상품명을 검색하는 건 일상이 되었습니다. 검색어를 넣으면 해당 상품을 가격순, 인기순, 리뷰순, 할인율순 등으로 비교가 가능하죠.

보험도 마찬가지입니다.

비교하고 가입하면 더 좋은 상품을 더 저렴하게 가입할 수 있습니다. 다만 보험은 공산품보다 비교가 조금 복잡하니 조건별로 잘 알아보셔야 합니다.

보장을 얼마로 설정하느냐에 따라 가격이 다를 수 있어요

예를 들어 40세 남성이 1억 원의 사망보험금을 받는 종신보험에 가입한다면 20년 납입기간 동안 내는 월 보험료는 약 25만 원입니다. 5000만 원이라면 보험료도 절반인 12만5000원, 2억 원이라면 보험료도 50만 원으로 변동되기 때문이죠.

보험사에 따라 가격이 다를 수 있어요.

보험은 통계를 바탕으로 상품이 만들어집니다. 각 보험사가 보험을 만들 때 적용한 통계가 각각 다르기에 보험료 차이가 발생하는데 대부분 차이의 폭은 10% 이내입니다. 그러니 보장을 동일하거나 비슷하게 설정한 후 여러 보험사들의 보험료를 비교해 볼 필요가 있습니다.

가입 채널에 따라 가격이 다를 수 있어요

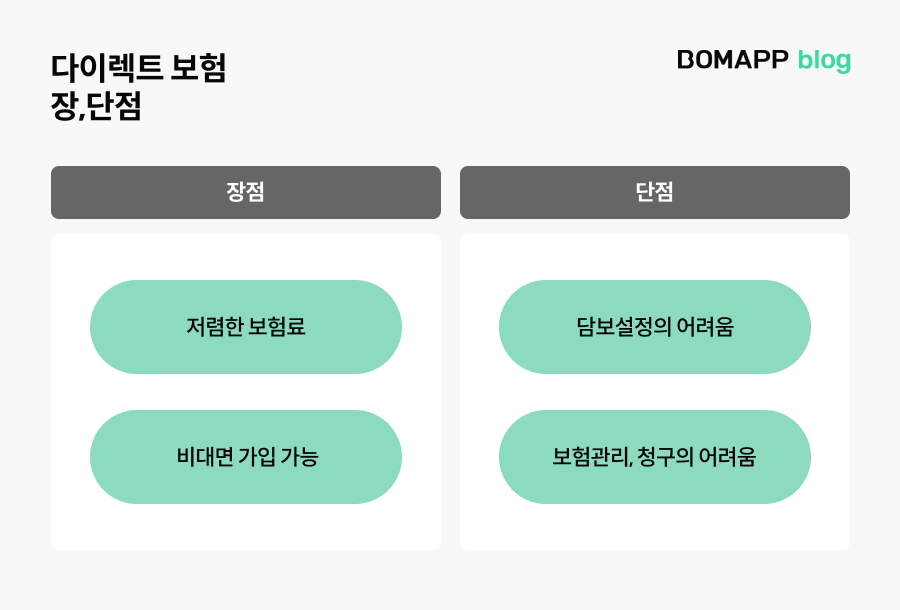

과거에는 거의 보험설계사를 통해 보험에 가입했습니다. 하지만 요즘은 보험에 가입할 방법이 다양해져서 보험설계사는 물론, 전화나 온라인에서도 비대면으로 가입이 가능합니다.

설계사를 통해 가입하면 25만원인데 온라인으로 직접 가입하면 20만원의 보험료만 부담할 수도 있습니다. 납입 기간을 20년이라고 가정한다면, 월 5만원의 차이는 총액 기준 1,200만원의 차이가 되겠죠?

가입 채널에 따라 보험료 차이가 발생하는 이유는 채널별로 사업비용이 다르기 때문입니다. 예를 들어 직접 운전하면 주유비만 들지만, 택시를 타면 주유비 이외에 택시기사의 인건비를 따로 지급해야 하는 것과 같은 거죠.

보험가입, 비교는 필수입니다.

만약 보험사와 판매 채널을 모두 비교한다면 어떻게 하면 될까요? 보험료가 제일 비싼 보험사에서 설계사를 통해 가입할 때와 가장 저렴한 보험사에서 온라인으로 가입할 때의 보험료 차이는 50% 가까이 발생하기도 하죠.

보험 정말 잘 가입하고 싶다면? 보험사, 보험료는 물론 가입 채널까지 꼭 비교해야겠죠?