대형 보험사들이 저금리를 이유로 올렸던 보험료를 최근의 금리 상승 분위기에서도 조정하지 않고 있습니다.

17일 보험업계에 따르면 주요 생명보험사는 종신보험 등 보장성 상품의 예정이율을 당분간 동결할 것으로 보입니다. 예정이율이란 보험회사가 보험료를 산정하는 기준으로 보험회사가 고객의 보험료를 주식이나 채권에 투자할 때 앞으로 얻게 되는 수익률을 예상한 값입니다.

예정이율이 내려가면 보험회사의 수익이 낮을 것으로 예상되기에 정해진 보험금을 받기 위해 내야 하는 보험료는 올라가게 됩니다. 특히 종신보험 등 보장성 생명보험의 보험료 부담은 예정이율 변동에 따라 크게 달라지게 되는데, 예정이율이 0.25%포인트 내려가면 보험료는 평균 5~10% 오르는 것으로 알려져 있습니다.

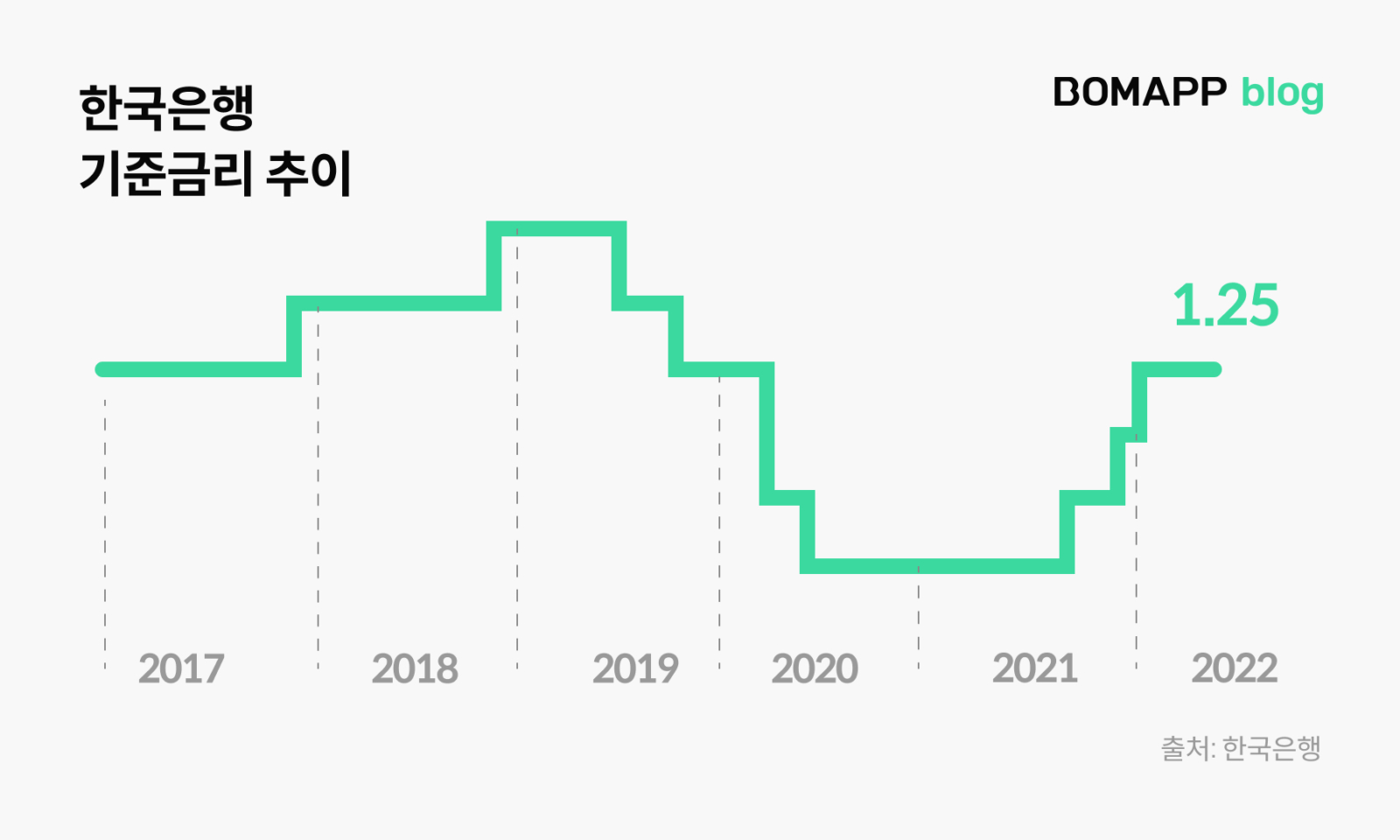

2020년 저금리를 이유로 생보사 대부분이 1~2차례 예정이율을 내렸습니다. 2021년 초에도 생명보험 3사의 주력 종신보험의 예정이율이 2%로 떨어졌습니다. 그 결과 생명보험 가입자들은 같은 보험금을 받기 위해 그 전보다 보험료를 10~20% 더 내게 되었습니다.

하지만 2020년 9월부터 서서히 오르기 시작한 시장금리 분위기는 최근 상승세가 더 가팔라졌고 낮은 금리 때 올랐던 보험료가 이제 높아진 금리를 바탕으로 다시 낮아질 거란 기대감도 커졌습니다.

하지만 생명보험사 대부분은 현재로선 예정이율을 올릴 계획이 없다고 밝혔습니다. 지난해 가입자의 보험료 부담은 늘었지만 보험업계는 금리 상승 등으로 투자수익률이 개선되며 실적 ‘잔치’를 벌였지만 예정이율 조정에는 소극적인 모습입니다.

금융당국 관계자는 “금리 상승세를 고려할 때 보험료 인하 수준이 기대에 못 미치는 것은 맞지만 보험사들의 건전성 지표가 악화돼 개입이 쉽지 않다”며 “앞으로 예정이율과 보험료 모니터링을 강화할 것”이라고 말했습니다.