해외에 나가면 한 살, 많게는 두 살이 젊어지는 경험을 해보신 적 있으신가요? 현재 우리나라는 세 가지 나이를 사용하고 있습니다. 태어난 해를 한 살로 치는 ‘세는 나이’, 전 세계에서 통용되는 ‘만 나이’, 현재 연도에서 출생 연도를 뺀 ‘연 나이’ 등입니다. 그런데 보험분야에서 사용하는 또 다른 나이가 있다는 거 아시나요?

보험 계약할 때 한 번쯤은 들어본 ‘보험나이’와 이 보험나이의 기준이 되는 ‘상령일’을 알아보겠습니다.

왜 만들었을까?

보험료를 결정하는 데 가장 중요한 요소는 나이이며 보험 나이는 ‘만 나이’를 기준으로 합니다. 대부분의 보험상품은 연령이 높아질수록 질병이나 사고의 발생 위험이 높다고 보기 때문에 보험료도 비싸집니다. 즉 가입 시기가 늦어질수록 보험료 부담은 커지게 됩니다.

보통 보험을 가입하는 시점과 나이를 구분하는 생일은 차이가 존재하게 됩니다. 1990년 1월 1일이 생일인 사람이 2022년 6월1일에 보험을 가입하는 경우 2022년 1월1일을 기준으로 할 경우 실제보다 6개월 적은 나이가 기준이 되기에 보험사가 불리해지며 반대로 2023년 1월1일을 기준으로 할 경우 실제보다 6개월 많은 나이가 기준이 되어 계약자가 불리하게 됩니다. 이를 보완하기 위해 제안된 개념이 상령일입니다.

어떻게 계산되나요?

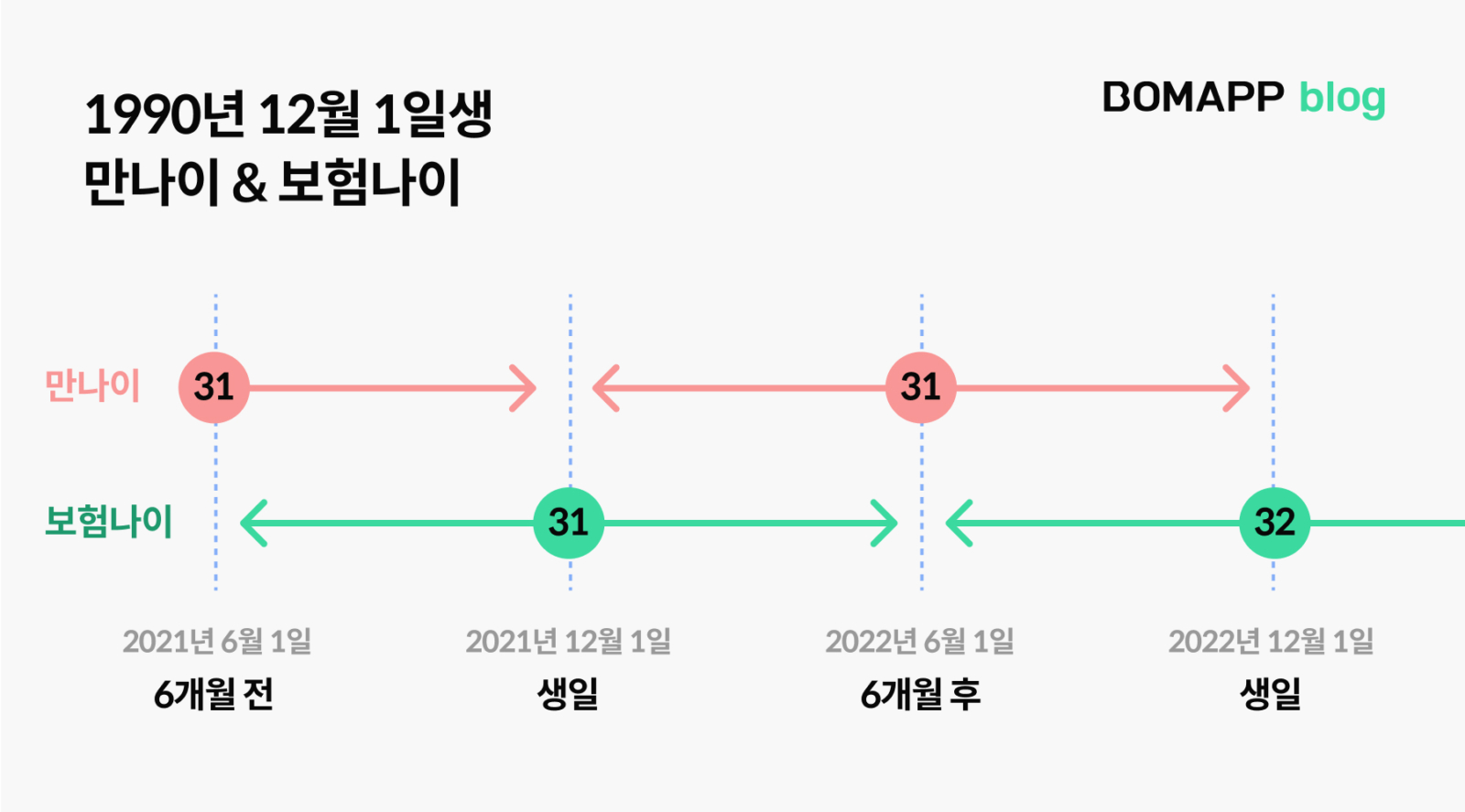

보험나이의 기준인 상령일은 생일의 ±6개월이 되는 시점을 1년으로 보는 방법입니다. 즉 6개월이 넘을 경우 나이가 한 살 추가되는 방식입니다. 주민등록상의 생일이 1990년 12월1일인 경우 2022년 6월1일과 2021년 6월 1일이 보험 상령일이 됩니다. 지난달 31일에 보험에 가입했다면 보험나이가 31세로 적용됐지만, 6월 1일 보험에 가입하면 보험나이가 32세로 올라가 할증된 보험료를 적용받게 됩니다.

자신의 상령일을 체크해보세요

보험에서 보험료는 아주 중요한 부분입니다. 종신보험의 경우 상령일에 따라 바뀌는 보험나이를 기준으로 총 납부해야 하는 보험료 차이가 크게 발생할 수 있습니다. 일반적으로 나이가 한 살 증가할수록 보험료는 5~10% 증가하기 때문에 보험 가입 시 확인이 필요합니다. 가입하고자 하는 보험이 어떤 연령 기준을 적용하는 확인 후 가입 시점을 미리 파악하는 것도 보험료를 줄일 수 있는 방법이 될 수 있습니다.