지난 시간에는 보험의 카테고리를 알아보았습니다. 생활 속에서 흔히 접하는 보험이 민영보험, 그중에서도 제3보험인 건 아시겠죠? 이번 시간에는 보험상품 용어를 알아보겠습니다. 가짓수가 많은 만큼 연관성 높은 상품끼리 묶어서 설명해볼게요~!

나중에 얼마큼 돌려받을까? (보장성 여부)

내가 낸 소중한 보험료로 얼마큼 보장받는지도 중요하지만 보험 만기 시 얼만큼 돌려받는지도 중요합니다. (특히 보험 기간 동안 보험금을 받은 적이 없다면 그 관심도는 매우 높아집니다.)

- 저축성 보험 : 보험 만기 때 보험회사가 주는 환급금이 그동안 납부한 보험료보다 많거나 같은 상품입니다. 저축과 동시에 보험으로서의 역할도 하는 상품이죠.

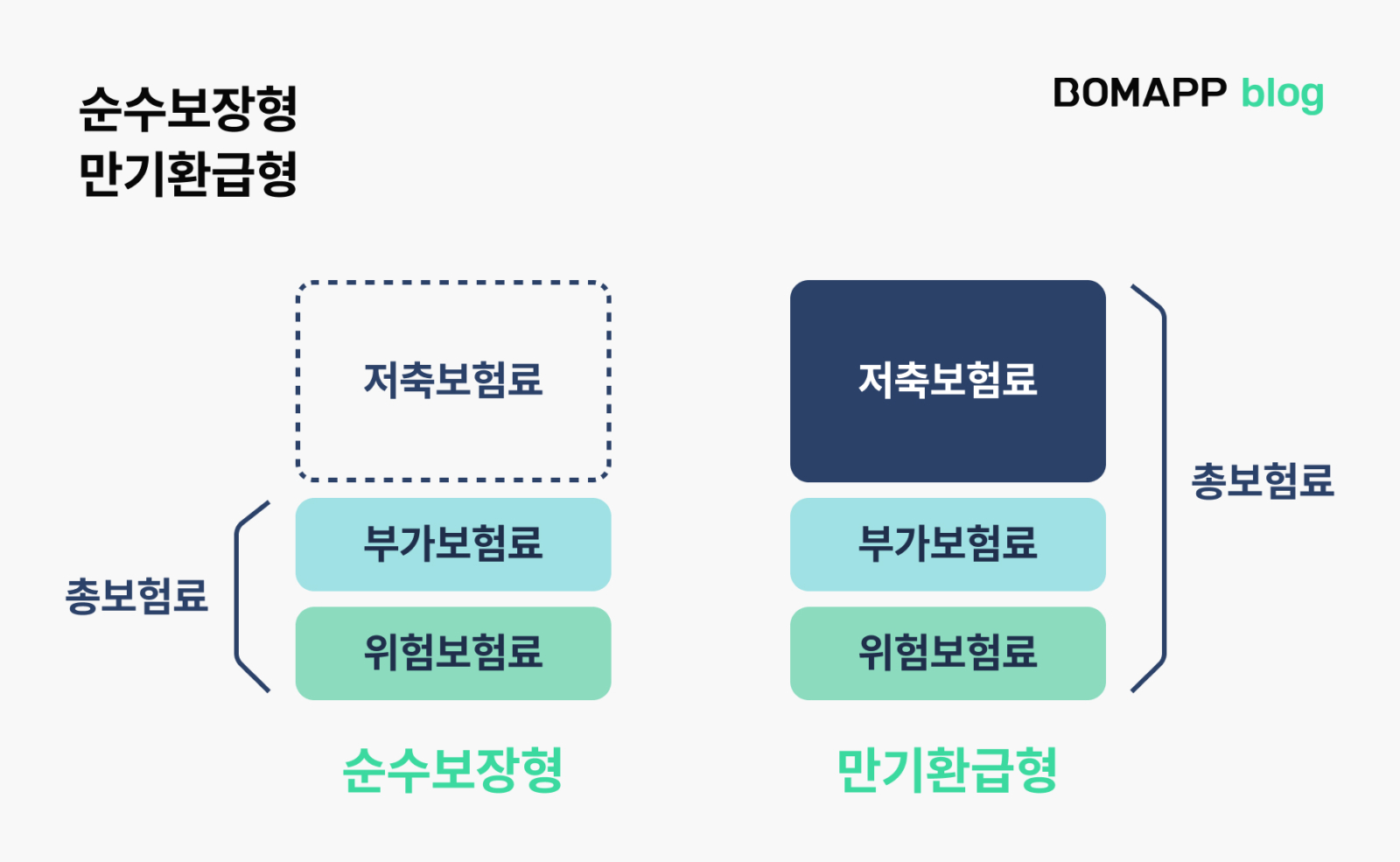

- 보장성 보험 : 중간에 해지하거나 보험 만기 시 받는 환급금이 그동안 납부한 보험료보다 적은 상품. 보험 만기 시 환급금이 없는 순수 보장형과 일부를 환급받는 만기환급형이 있습니다.

보장성 보험에는 환급금에 따라 다음으로도 나뉩니다.

- 순수 보장형 : 보장성 보험 중 보험 만기 시 환급금이 없는 상품을 말합니다. 받을 돈이 없는 대신 보험료가 저렴합니다.

- 만기환급형 : 보장성 보험 중 보험 만기 시 일부를 환급받을 수 있는 상품입니다.

- 무해지 환급형 : 보험료를 내야 하는 기간 (납입기간) 중 해지를 하는 경우 해지환급금이 없는 상품입니다. 보험료가 15~30% 저렴하지만 납입기간 중 해지하면 한 푼도 받을 수 없는 상품입니다.

보험회사가 이익을 나눠줄 수도? (배당 여부)

가입한 보험상품 앞에 (무), (유)를 보신 적이 있으신가요? 납부하신 보험료를 가지고 보험회사가 이익을 보았을 때 보험계약자에게 이익을 나눠줄지 말지 여부에 따라 달라집니다. 다만 요즘에는 유배당 상품이 거의 없습니다.

- 유배당 보험 : 고객으로부터 받은 보험료가 회사 운용에 쓰고 남을 경우 보험 계약자에게 돌려주는 보험입니다.

- 무배당 보험 : 고객으로부터 받은 보험료가 회사 운용에 쓰고 남을 경우 보험 계약자에게 돌려주지 않는 보험입니다. 보통 무배당 보험이 유배당 보험보다 저렴합니다.

보험료가 바뀌는지 안 바뀌는지? (갱신여부)

보험료의 변동 여부에 따라 갱신형, 비갱신형으로 나눕니다.

- 갱신형 보험 : 일정 기간마다 보험료가 갱신되는 보험. 초기 보험료가 저렴할 수 있지만 일정 기간마다 보험료가 오를 수 있습니다. 변동되는 비율이 다르기에 보험기간 동안 얼마의 보험료를 내야 할지 알 수 없습니다.

- 비갱신형 보험 : 보험 계약 시점에 정한 보험료가 변하지 않는 보험. 초기 보험료가 비쌀 수 있지만 장기적으로 저렴할 수도 있습니다. 갱신형과 달리 총얼마의 보험료를 내야 하는지 알 수 있습니다.

보험금을 정하는 방식에 따라?

- 정액보험 : 보험사고 발생 시 약정한 금액을 지급하는 보험입니다. 종신보험의 사망보험금, 암보험의 암진단비 등이 이에 속합니다.

- 실손보험 : 보험사고 발생 시 발생한 실제 손해만을 보상해주는 보험입니다. 실손의료비 보험, 운전자보험의 비용 담보 등이 이에 속합니다.

사망과 관련된 보험들 (생명보험)

생명보험은 사람의 생사, 죽음을 보험금 지급의 기준으로 하는 보험상품입니다. (뭔가 슬픕니다.)

- 종신보험 : 고액의 사망보험금을 보장하여 유가족의 경제적 어려움을 해결해주는 보험입니다.

- CI보험 : 종신보험을 기본으로 중대한 질병이 발생했을 때 사망보험금의 일부를 미리 지급해주는 보험입니다.

- 변액보험 : 보험사가 납부한 보험료의 일부를 투자에 활용하여 투자실적에 따라 보험금, 해지환급금이 변동하는 보험입니다.

- 유니버셜보험 : 종신·연금보험 등에 중도인출, 납입 유예 등 기능이 추가된 상품이다. 의무 납입기간이 지나면 납입금액 및 시기를 조절할 수 있다.

재산상의 손해와 관련된 보험 (손해보험)

어떤 원인으로 손해를 보았는지에 따라 불리는 이름이 다릅니다.

- 화재보험 : 화재로 입은 손해에 대한 위험을 보장하는 보험입니다.

- 해상보험 : 해상운송 도중 일어나는 사고를 보장하는 보험입니다.

직장인이라면 꼭 알아야 하는 보험 (4대 보험)

매월 월급명세서에 찍혀있어 친숙한 4대 보험은 국가에서 운영하는 대표적인 공영보험입니다.

- 건강보험 : 질병이나 부상으로 인해 발생하는 고액의 진료비로 가계에 과도한 부담이 되는 것을 방지하기 위해 만든 사회보장보험입니다.

- 고용보험 : 실직이나 휴직 등으로 소득이 끊겼을 때 생활을 유지할 수 있도록 도와주는 보험입니다.

- 국민연금보험 : 은퇴 후 생업에 종사하지 못할 시점을 대비하기 위해 국가가 소득이 있는 국민에게 ‘의무적’으로 가입하도록 만든 보험입니다.

- 산재보험 : 업무상의 사유에 의한 부상, 질병, 장애 또는 사망 발생 시 치료비와 사망보험금 등을 보상해주는 사회보장보험입니다.

자동차 관련 보험

서로 같은 보험으로 혼동하기 쉬운 자동차 관련 보험입니다. 자동차보험은 필수로 가입해야 하지만 운전자보험은 선택적으로 가입이 가능합니다.

- 자동차보험 : 자동차를 소유하는 사람은 반드시 가입해야 하는 보험으로 상대방에게 준 피해나 차량의 손해를 보장하는 보험입니다.

- 운전자보험 : 자동차 사고 발생 시 본인에게 발생한 피해 보상 및 형사적 책임을 보장하는 보험입니다.

노후를 위한 보험

노후대비를 위한 보험이며 그 이름도 비슷하지만 중요한 차이가 있으니 꼭 기억해두세요!

- 연금보험 : 일정한 기간 동안 보험료를 납부하면 사망할 때까지 또는 일정 기간 동안 정해진 금액을 받을 수 있는 생명보험입니다. 보험료를 내는 동안 세제혜택은 없지만 연금을 받을 때 비과세로 세금을 내지 않습니다.

- 연금저축보험 : 연금보험과 달리 보험료를 내는 동안 세제혜택이 있어 13월의 월급 보험이라 불립니다. 연말정산에 큰 기쁨을 주지만 연금을 받을 때 세금이 발생합니다.