삼성화재? 삼성생명? 삼성에서 운영하는 보험회사가 왜 두 개일까? 왜 두 회사 모두 암보험을 판매할까? 보맵보카 3편에서는 보험 카테고리를 기준으로 보험용어를 살펴보고자 합니다.

가장 큰 범위에서 보험을 나누는 기준은 운영 주체입니다. 운영 주체에 따라 크게 공영보험과 민영보험으로 나뉘는데요 공영보험은 국가나 지방자치단체에 의해 경영되는 보험을 말합니다. 국민건강보험, 연금보험, 고용보험 등이 이에 해당됩니다. 그리고 이 외의 보험, 즉 민간 회사가 운영하는 보험을 민영보험이라 합니다.

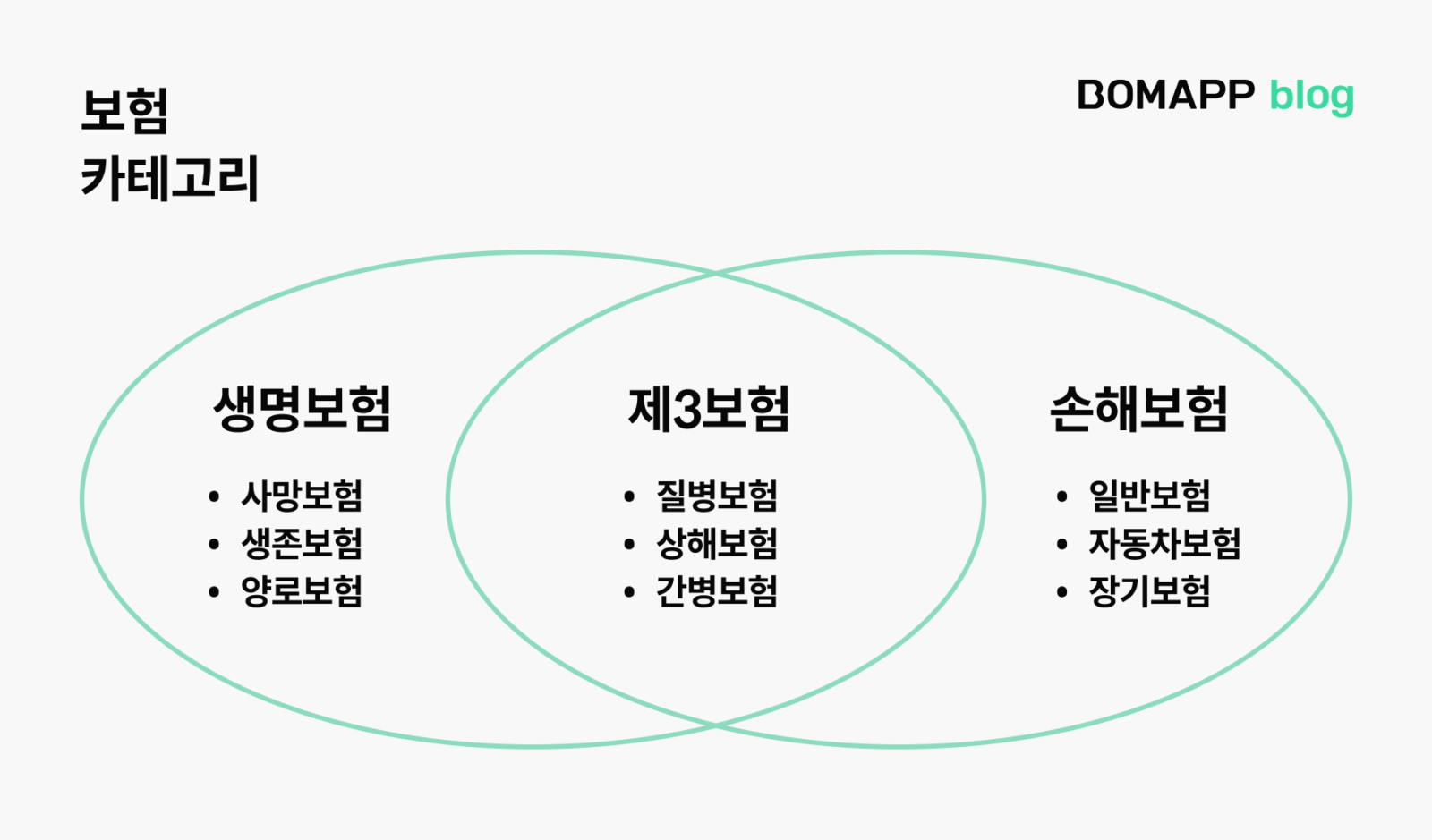

평소 우리가 접하는 보험의 대부분은 민영보험에 속합니다. 민영보험은 보험대상에 따라 손해보험, 생명보험, 제3보험으로 나뉩니다. (슬슬 친숙한 보험 이름이 나오기 시작합니다.)

많이 들어본 손해보험

손해보험은 재산상의 손해, 예를 들어 교통사고로 인해 자동차에 발생한 손해, 화재로 인해 집에 발생한 손해를 보험대상으로 합니다. 자동차 사고 발생 시, 일정 보험금을 지급하는 방식이 아닌 실제로 발생한 손해(실손보상)를 보상하며, 일반적으로 1년 이하의 단기 보험형태입니다.

그런데 이상합니다. 손해보험을 다루는 회사라면 회사명이 OO손해보험이 되어야 하는데 조금은 특이한 보험회사들이 있습니다. 아래 보험회사는 처음 판매를 시작한 보험 영역을 회사명에 붙인 회사입니다. 회사명 구조는 다르지만 모두 손해보험사입니다.

- 삼성화재해상보험 : 화재보험, 해상보험

- 현대해상화재보험 : 화재보험, 해상보험

- 흥국화재보험 : 화재보험

- 서울보증보험주식회사 : 보증보험

역시 많이 들어본 생명보험

생명보험은 사람의 생존 및 사망을 보험대상으로 합니다. 피보험자의 사망 시, 정해진 금액을 보험금으로 지급(정액보상)하며, 일반적으로 80세 만기, 100세 만기 등의 장기 보험형태입니다.

생소하지만 가장 흔한 제3보험

우리가 주로 가입하는 질병보험(암보험, 2대 질병보험 등), 상해보험, 간병보험 등은 제3보험에 해당합니다. 보장에 따라서 정액보상과 실손보상이 혼합되어 있는 형태입니다. (암진단비 : 정액보상, 실손의료비 : 실손보상) 제3보험은 손해보험사와 생명보험사 모두 취급할 수 있는 영역이기 때문에 삼성화재와 삼성생명 두 회사에서 암보험, 2대 질병 보험 등을 가입할 수 있는 것입니다.

보험회사는 원칙적으로 손해보험업과 생명보험업을 동시에 운영할 수 없기 때문에, 자동차보험은 손해보험사(삼성화재, DB손해보험 등)에서만 가입이 가능합니다. 삼성에서 삼성화재와 삼성생명 두 회사를 운영하는 이유도 여기에 있습니다.

2003년 보험업 법의 개정으로 제3보험이 새롭게 정의가 되었고, 손해보험사부터 제3보험 영역에 뛰어들어서 질병, 상해, 간병보험을 판매해오고 있습니다.

종신보험, CI보험 등 기존 생명보험 영역에 집중하던 생명보험사들도 최근 과거에 비해 사망보장에 대한 니즈가 줄어들고 경기침체로 20~30만 원의 보험료를 납입하기가 쉽지 않게 되자 제3보험으로 눈을 돌리고 있습니다.

최근 생명보험사들은 **‘생보상품의 손보화’**를 진행 중이며, 앞으로 손보사와 생보사의 제3보험 영역에서의 경쟁이 더욱 치열해질 것으로 예상됩니다.