금융은 어렵습니다. 특히 보험은 더 어렵게 느껴집니다. 일반 소비자가 보험이 더 어렵게 느껴지는 이유는 낯설어도 너무도 낯선 보험용어라고 생각합니다. 대부분의 보험사도 이런 문제를 알기에 보험용어를 검색할 수 있는 기능을 제공하고 있습니다. 하지만 ㄱ,ㄴ,ㄷ 순서로 제공되는 보험용어의 정의보다 카테고리를 기준으로 보험 용어를 설명하는 게 더 좋을 거라 어떤 보매퍼 김씨는 생각했습니다. (네, 접니다.)

보맵보카의 첫 번째로 돈과 관련된 보험용어를 묶어보았습니다.

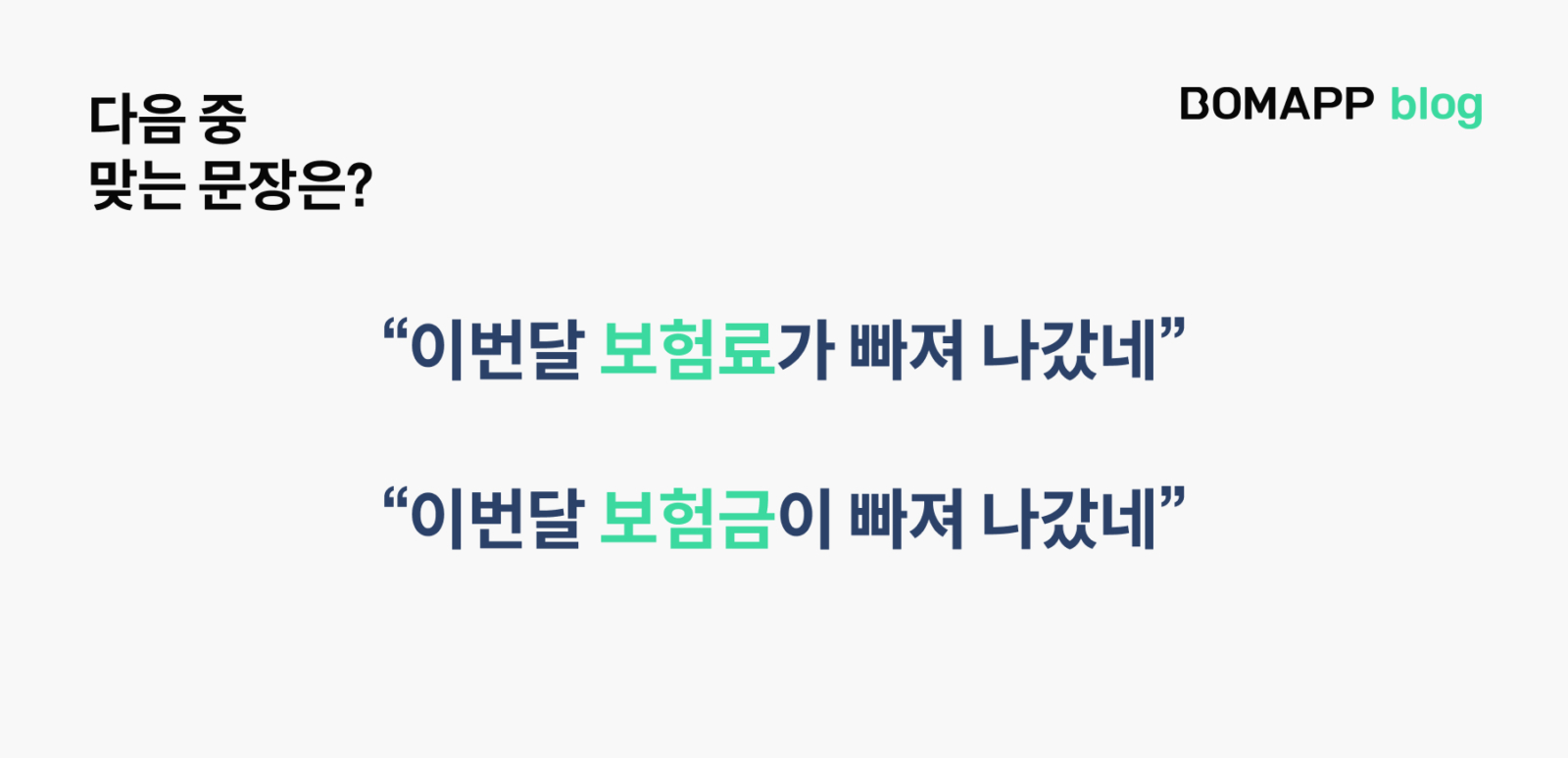

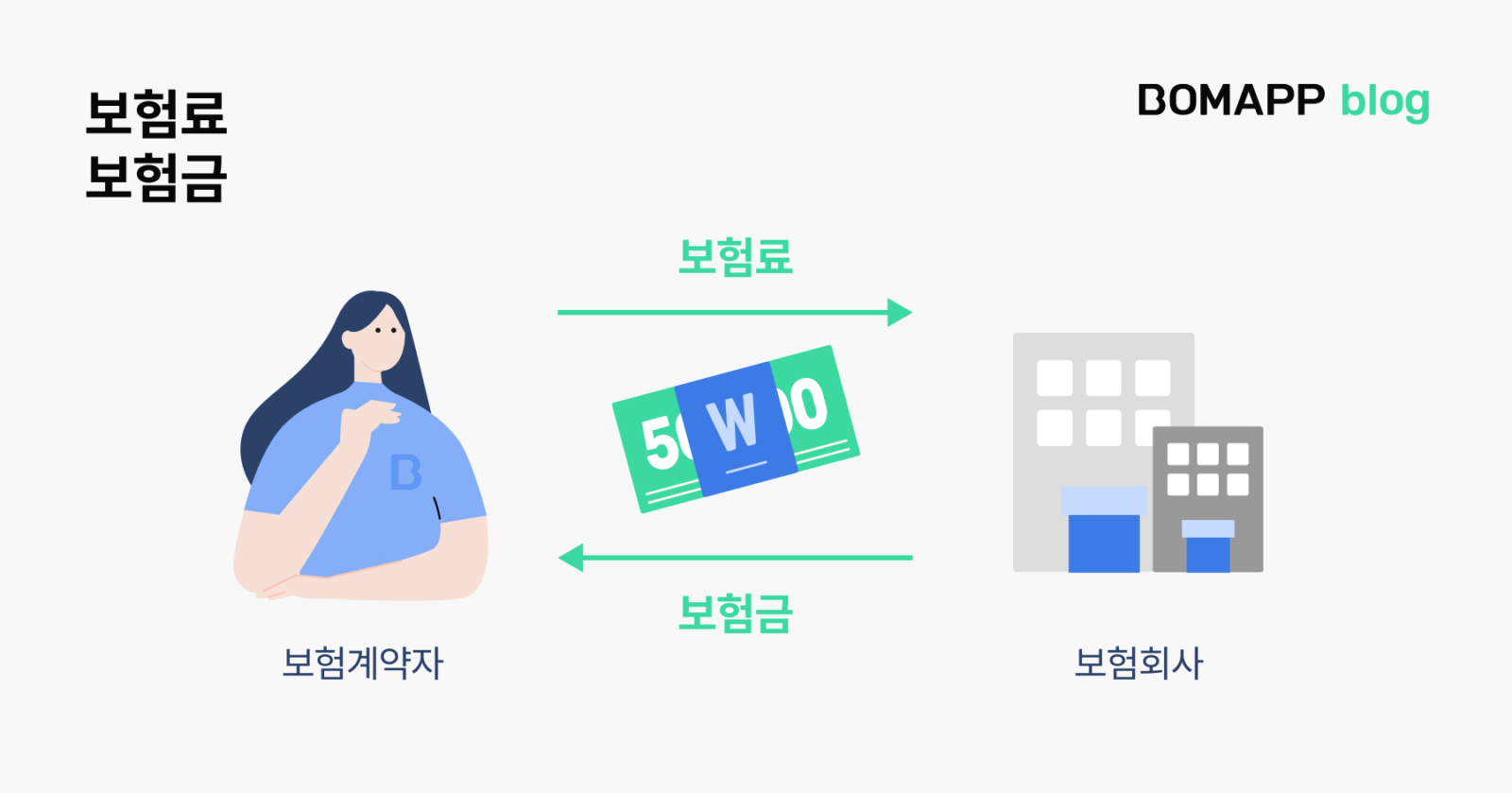

내는 돈과 받는 돈

어떤 게 맞는 문장인지 구분되시나요? 보험에서 가장 중요한 주체는 나와 보험회사 이 둘입니다. 나는 매달 보험료를 보험회사에 주고, 보험사고 발생 시 보험회사는 나에게 보험금을 줍니다. 보험료는 내가(보험 계약자) 보험회사에 주는 금액을 말하고 보험금은 보험회사가 나에게(보험수익자)에게 주는 금액을 의미합니다. 보험료와 보험금, 비슷하게 생긴 용어지만 상반된 뜻인 만큼 꼭 기억해주세요.

보험사고 없이도 돌려받는 돈

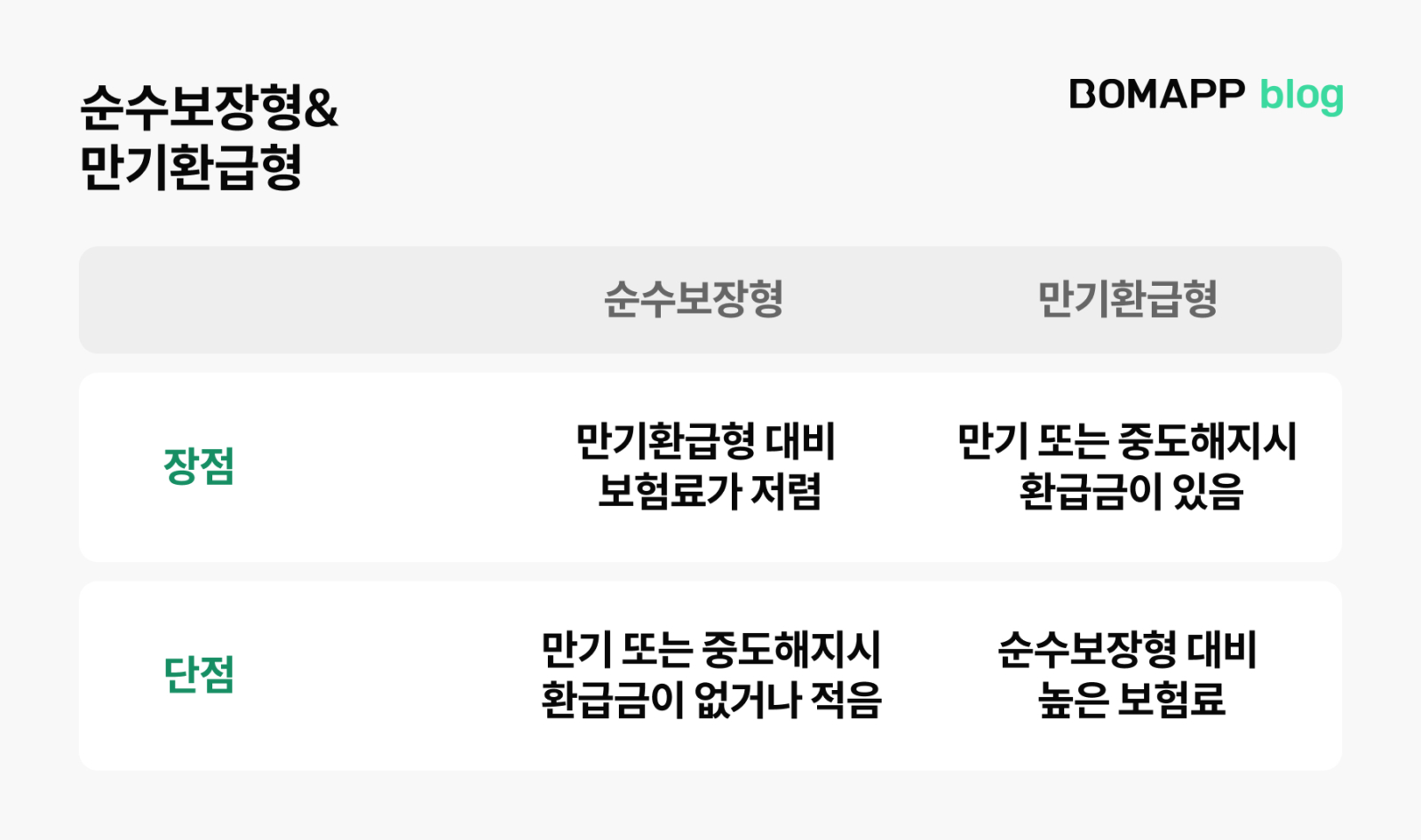

보험사고가 발생했을 때만 보험회사에서 돈을 받을 수 있는 건 아닙니다. 보험 만기 (보장기간이 종료)시 적립된 보험료를 돌려받을 수 있는 상품이 있는데 이때 받는 돈을 만기환급금이라 하며 이런 상품을 만기환급형 상품이라 합니다. 반면 만기환급금이 없는 상품, 즉 보험 만기 시 돈을 못 받는 상품은 순수 보장형 상품이라고 합니다.

상품에 따라 보험을 중간에 해지했을 때도 해지환급금을 받을 수 있습니다. 보통 해지환급금은 그동안 납부한 보험료보다 적은 경우가 많으니 신중하게 선택해야 합니다.

급할 때 도움이 되는 돈

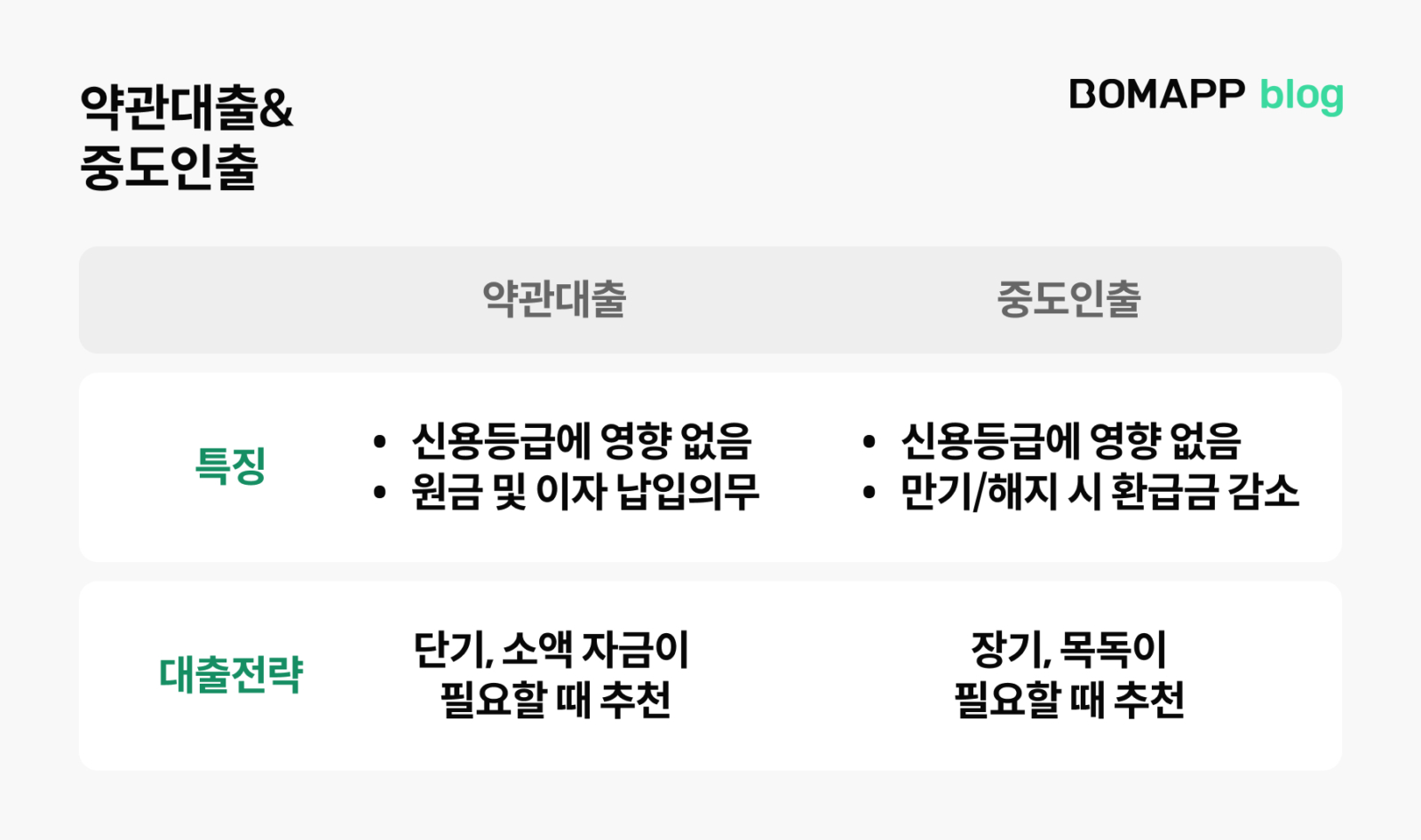

보험사에게 납부한 보험료가 급할 때 필요한 돈이 될 수 있습니다. 보험의 해지환급금을 담보로 받는 대출을 약관대출이라고 합니다. 보통 해지환급금의 50%~95% 수준으로 대출이 가능하며 일반 대출과 달리 신용 상태와 관계없이도 대출이 가능합니다. 대출인 만큼 원금상환과 이자납입 필수이며 보험 만기 시 적립금이 변하지 않습니다.

중도인출은 가입한 보험상품의 적립된 보험금을 미리 당겨 쓰는 것을 말합니다. 약관대출과 달리 원금상환, 이자납입이 없지만 인출한 금액만큼 해지환급금, 보장금액이 감소될 수 있습니다.

이렇게 보험에서 사용되는 돈과 관련된 용어를 살펴보았습니다.

다음 편에서는 사람과 관련된 용어를 정리해드릴게요!

이상 보매퍼 김씨였습니다.

보맵보카#1

- 보험료 : 보험회사에 주는 금액

- 보험금 : 보험회사가 보험금을 받는 사람에게 주는 금액

- 만기환급금 : 보험만기 시 보험사로부터 돌려받는 금액

- 해지환급금 : 보험계약자가 보험계약을 중도 해지할 시 보험사로부터 돌려받는 금액

- 순수보장형 상품 : 보장성 보험 중 보험 만기 시 환급금이 없는 상품

- 만기환급형 상품 : 보장성 보험 중 보험 만기 시 일부를 환급받는 상품

- 보험계약대출,약관대출 : 보험의 해지환급금을 담보로 받는 대출. 해지환급금의 50~95% 수준으로 대출이 가능하며 신용 상태와 관계없이도 받을 수 있음.

- 중도인출 : 가입한 보험상품의 적립된 보험금을 미리 당겨 쓰는것. 인출한 금액만큼 해지환급금 또는 사망보험금 등이 감소될 수 있음.