암을 제외하고 한국인 사망원인 중 2대 질병은 심장질환과 뇌질환입니다. 한국인에게 뇌와 관련된 질환은 드라마나 영화의 단골 소재인데요, 그만큼 흔한 질환이며 옆에서 지켜보기에 힘든 질환이기도 합니다.

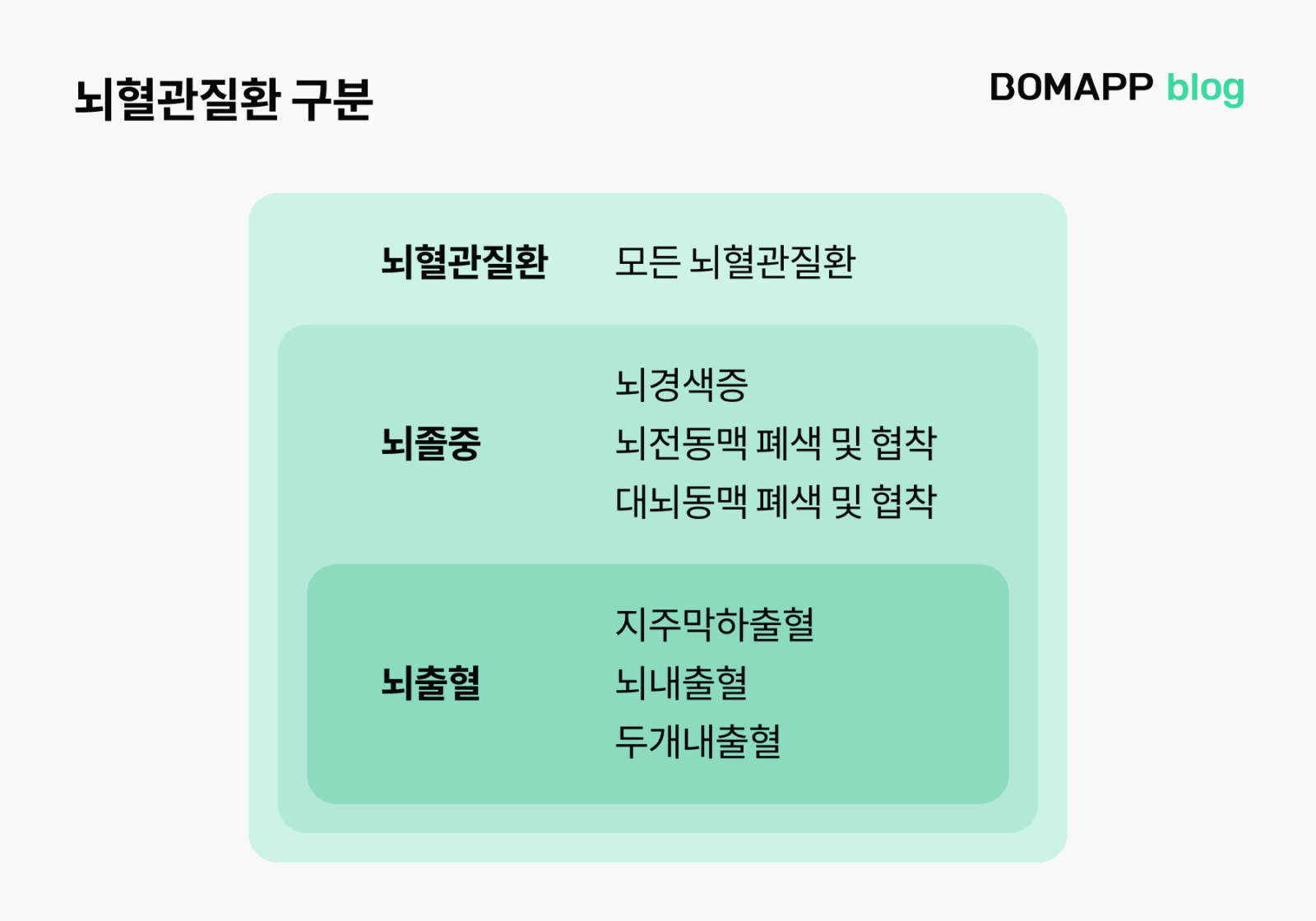

뇌혈관질환은 뇌에 발생하는 모든 혈관질환을 총칭해요.

뇌질환은 그 범위에 따라서 뇌혈관질환 → 뇌졸중 → 뇌출혈로 구분합니다. 뇌혈관질환 중 혈전이 혈관을 막는 것을 뇌경색, 혈관이 터져 뇌에 출혈이 발생한 것을 뇌출혈로 구분합니다. 통상 뇌경색보다 뇌출혈을 더 심각한 질환으로 보는데, 발생확률은 뇌경색보다 뇌출혈이 더 낮습니다.

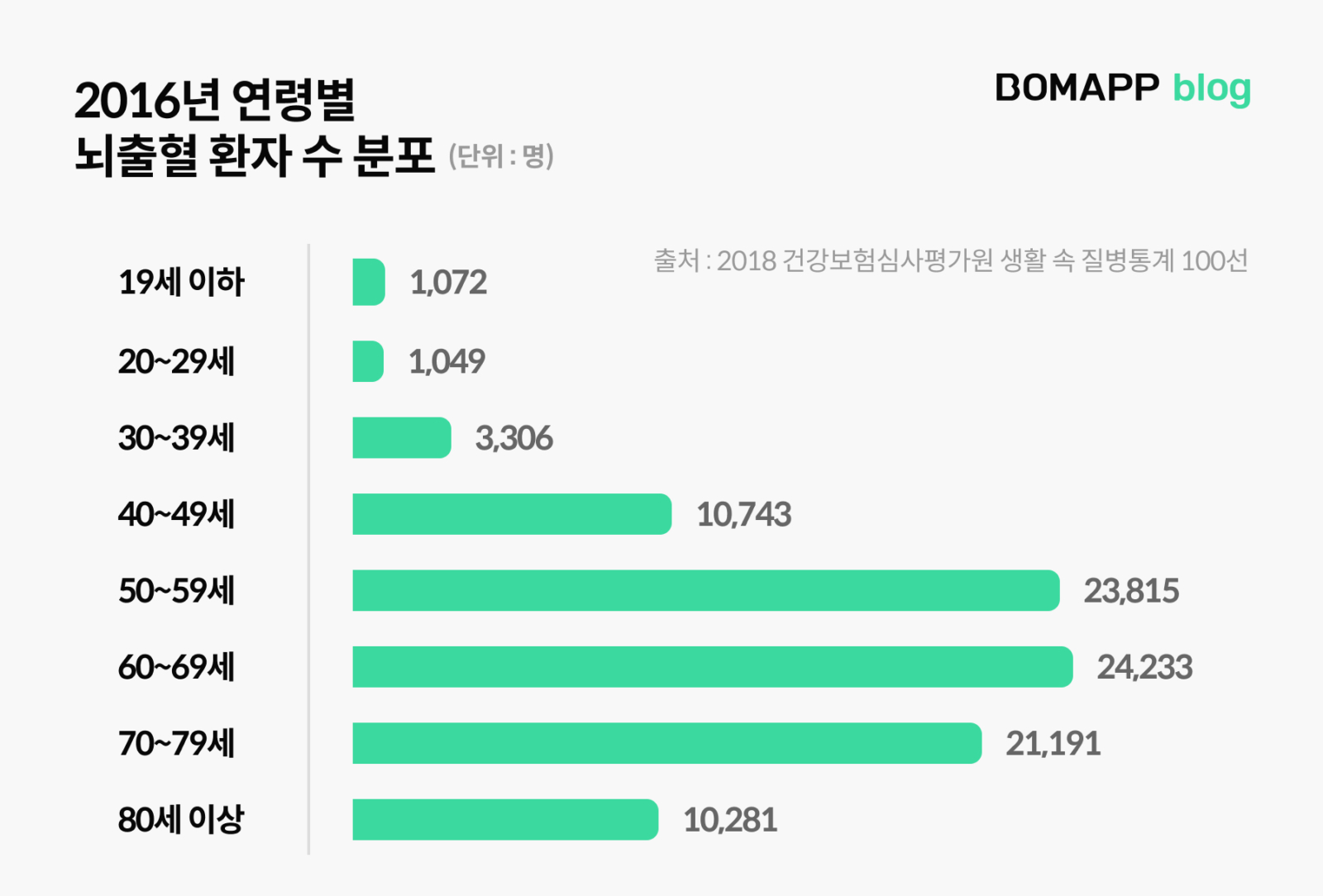

뇌혈관질환도 연령이 높아질수록 발병 확률이 증가해요.

30대까지는 뇌혈관질환 발병 확률이 매우 낮습니다. 하지만 40대부터 증가하기 시작해, 50대부터는 급증합니다. 그리고 60대에 정점을 찍습니다.

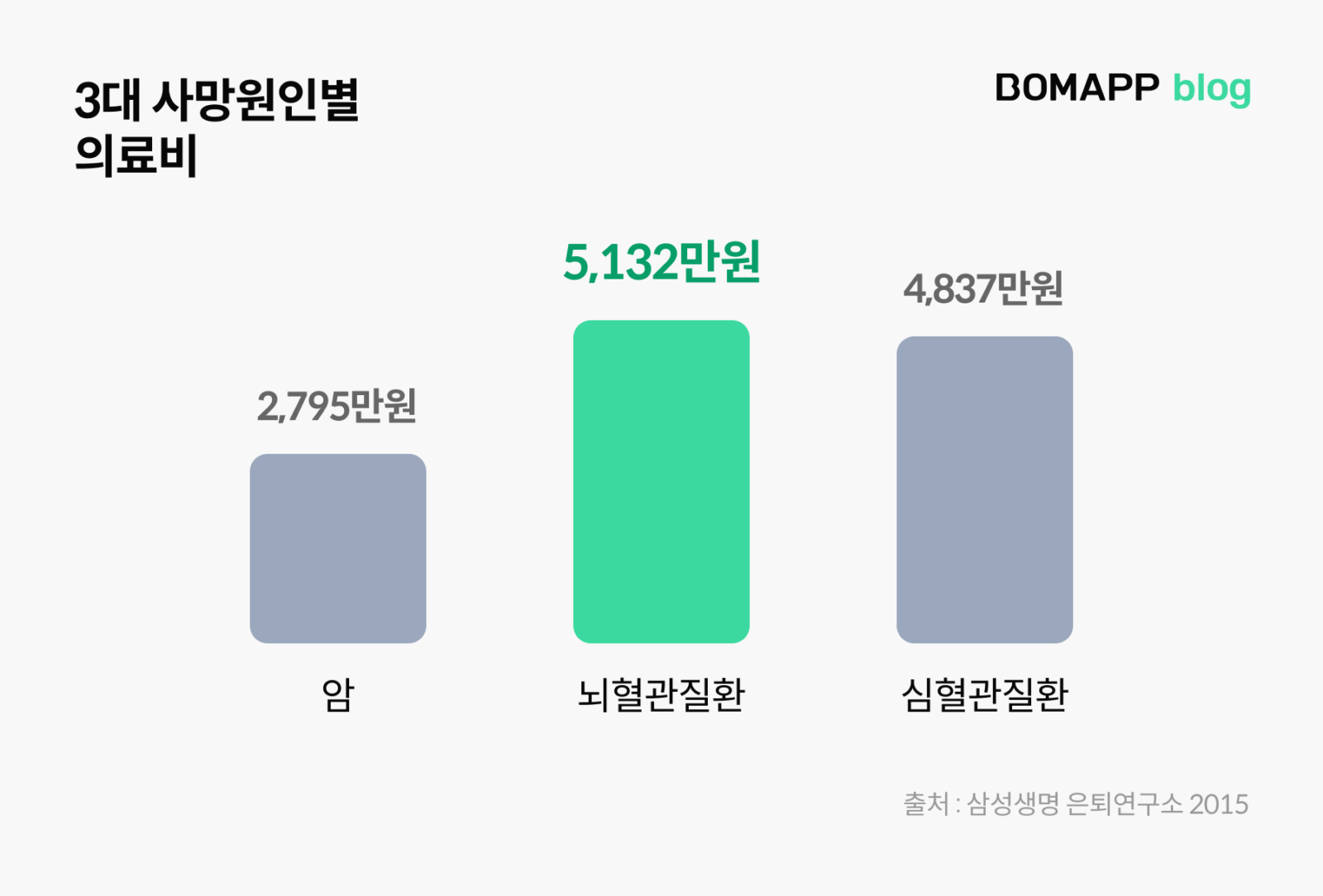

뇌혈관질환은 고액의 치료비가 발생하기 때문에 보험은 필수예요.

가족 중 한 명이 뇌출혈로 쓰러지면 엄청난 치료비가 발생합니다. 뇌출혈은 증상이 매우 심각하고 수술도 어렵습니다. 중환자실 입원은 필수이며 장기간 요양을 필요로 하고 3개월 입원 치료를 하게 될 경우 치료비는 통상 5,000만원에서 1억원 정도가 발생하죠.

그러나 1억원의 병원비가 발생했다고 해도 그 대부분이 국민건강보험 급여 항목입니다. 실제 환자가 부담하는 비용은 비급여 항목인 2,000만원 내외에 그칩니다. 또 비급여 부분도 실손의료보험에 가입되어 있으면 소액의 자기부담금만 내면 됩니다. 실손의료보험은 연 5,000만원 한도에서 병원비를 보장하기 때문이죠.

문제는 뇌출혈이나 뇌졸중이 발생하면, 장기간 요양이 필요하며 발병 이전처럼 생활하기가 쉽지 않다는 점입니다. 이에 고액의 진단비를 보장하는 보험에 가입하여, 이 진단비로 발병 후 생활자금 등을 마련하는 것이 중요합니다.

대부분의 보험사들은 뇌출혈만 보장하는 상품을 판매합니다. 일부 보험사에서만 뇌졸중 진단비를 보장하므로, 뇌졸중 보장이 되는지 따져보고 상품에 가입하는 것이 포인트입니다. 보장금액은 통상 3,000만원에서 5,000만원입니다.

뇌혈관질환은 장기간 간병 및 요양을 필요로 하기 때문에, 입원일당비 등의 특약 가입도 고려해야 합니다. 뇌혈관이 막히거나 터져서 발생하는 뇌졸중이나 뇌출혈에 노출되면 발병 이전처럼 생활하기가 어렵습니다. 그러므로 소득 없이 생활할 경우를 대비해야 하며, 가족 중 뇌혈관질환 유병자가 있다면 더더욱 고액을 보장받는 보험에 가입하는 것이 현명한 방법입니다.