코로나로 인한 일상생활의 가장 큰 변화는 이동이 줄었다는 점입니다. 자연스럽게 자동차 사용량과 자동차 사고건 수가 줄었는데요 결과 적으로 자동차보험 손해율이 낮아졌습니다.

짭짤한 손해보험사

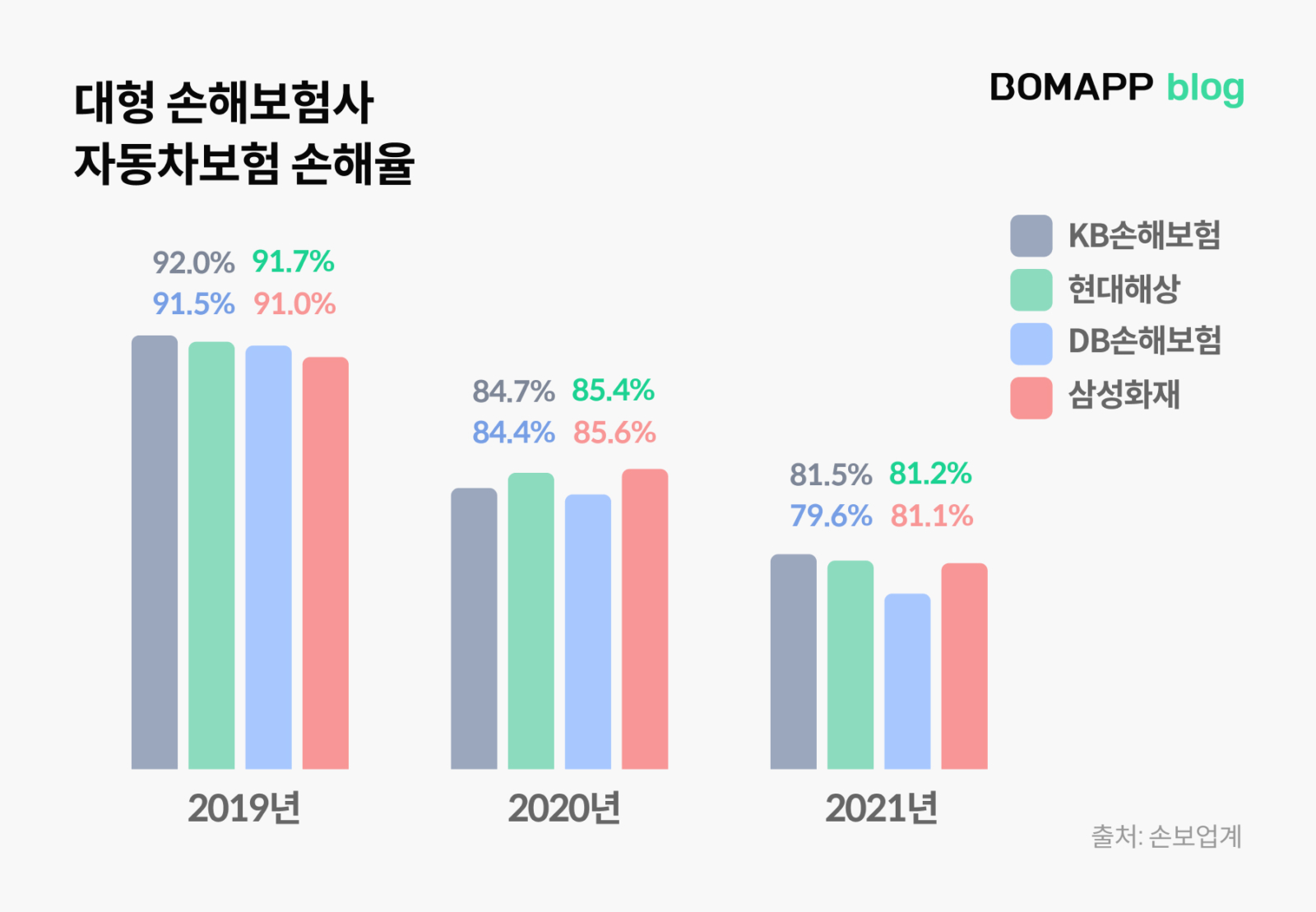

보험에서 손해율이란 보험료 수입 대비 보험금 지출 비율로 손해율이 100%를 넘으면 보험회사의 지출이 수입보다 더 많음을 의미합니다. 지난해 주요 손해보험사의 자동차 보험 손해율은 79.6%~81.5%로 코로나 이후 점차 낮아지고 있습니다. 그만큼 보험회사는 수익이 나게 됩니다. 업계에 따르면 주요 4개사는 평균 2800억 원대 흑자가 발생한 것으로 추산됩니다.

내리기는 하는데…

시작은 삼성화재 입니다. 4월 11일 부터 개시하거나 갱신하는 개인용 자동차보험료를 평균 1.2% 인하하기로 했습니다. 2020년 1월 3%대 이상 이후 2년 만의 인하라서 월급 빼고 다 오르는 시대에 높은 관심을 받고 있습니다.

다만 코로나와 더불어 지난해 발표된 자동차보험 제도 개선안이 손해율을 개선에 도움이 될 것이라는 전망에 비해 1%대 인하는 너무 적지 않냐는 반응도 있습니다.

이 개선안에는 자동차 사고 경상환자의 경우 본인 과실 부분은 본인 보험으로 처리를 해야 하고 4주를 초과하는 장기치료에 대한 보험금 청구 시 진단서 제출을 의무화하여 소위 ‘나이롱환자’가 줄어들 것으로 기대됩니다. 정부는 이를 통해 연간 5400억 원의 과잉진료가 감소될 것으로 예상하고 있습니다.

안 내릴 수도 없고..

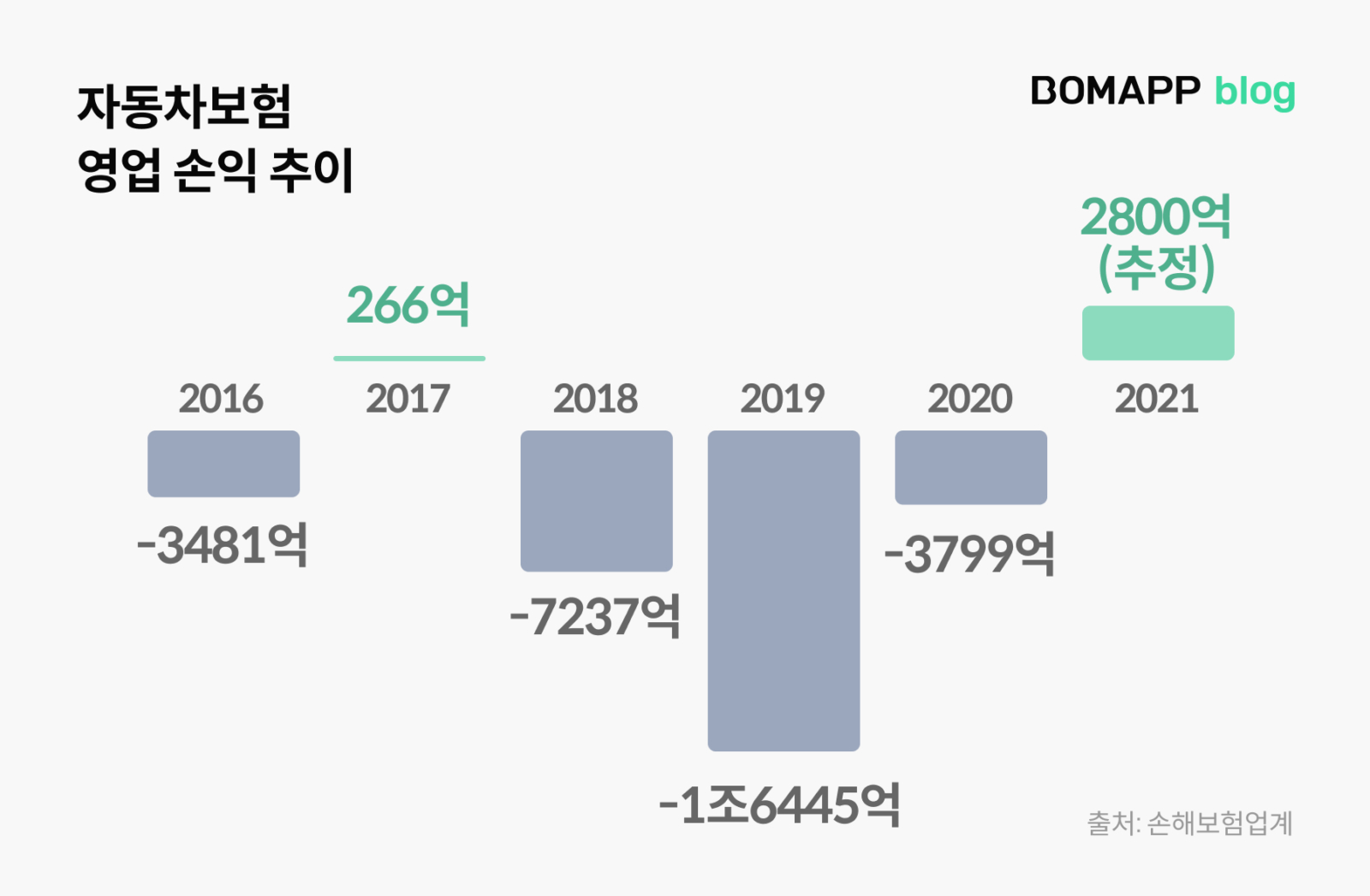

코로나로 손해율이 개선된 건 사실이지만 지난 10년간 자동차보험의 누적적자는 9조 원에 달합니다. 흑자를 본 건 2017년 딱 한 번이었습니다. 작년 실적 개선만으로 보험료 인하는 보험회사 입장에서는 부담스럽지만 자동차보험이 의무보험인만큼 여론과 정부의 영향을 많이 받을 수밖에 없습니다.

삼성화재를 시작으로 다른 경쟁사들도 보험료를 인하할 것으로 전망됩니다. 자동차보험이 경쟁이 치열한 만큼 보험료 인하를 따라갈 수밖에 없는 상황이지만 중소 보험사들의 경우 보험료를 동결할 가능성이 큽니다. 정확한 내용은 이번 주 내에 발표될 전망입니다.